造纸的上游承载农业、林业及浆纸,下游衔接包装与印刷及相关消费等行业。其中上游原料以纸浆、废纸为主,2017年下半年开始,国际纸浆价格大幅上涨近50%,目前依然保持高位,受此影响,国内废纸收购价格也是水涨船高。

废纸价格水涨船高每吨最高达3400元

工作日晚上八点钟,在上海浦东新区昌邑路上,央视财经记者见到了不少运送废纸箱的市民,几乎每隔十分钟就有一辆装满废纸箱的小车经过,有的是自己家里攒的,有的是从附近的几所商场和办公楼收来的,会整理好统一送到附近的废品回收站。

上海市民告诉记者,年初一斤废纸只能卖四五毛,附近送废纸过来的人不像现在这么多,现在卖到一元一斤了,能不能收到还得看运气。今天拉的这一车废纸箱能买到170块左右,减去五十元左右的成本,还能剩余100多元拿来零花。

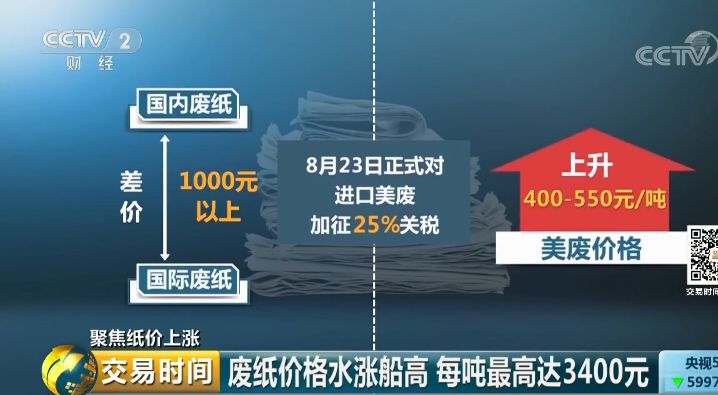

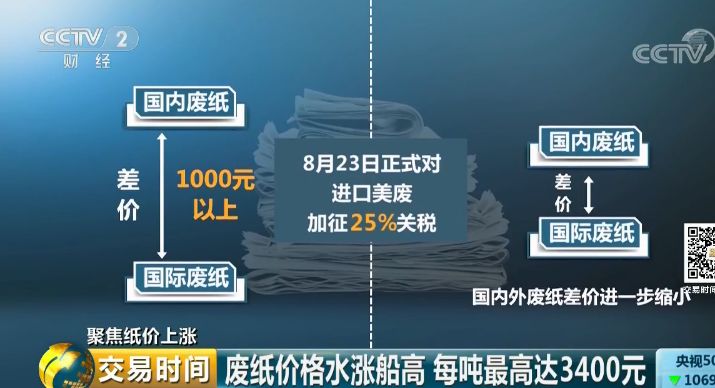

据了解,目前国内废纸和国际废纸每吨基本差价在1000元以上,8月23日对进口美废加征25%关税正式实施之后,分析人士预计美废价格将上升400-550元/吨,或将推涨所有外废价格,国内外废纸价差进一步缩小。

从海关公布的废纸实际进口数据来看,2018年1-7月废纸累计进口853万吨,同比下滑50%。

与此同时,2018年废纸进口许可累计批准量同比下滑48%,废纸进口数量大幅减少已成定局。

受此影响,8月下旬以来,多家企业将废纸价格上调50元-100元/吨,最高达3400元/吨。

申万宏源证券轻工首席分析师周海晨:目前来看,中国对于整个废纸的依存度其实是比较高的,大概在40%左右。因为现在整个有政策预期,到2020年以后,可能废纸会逐渐取消进口。我觉得对于整个国内的废纸,仍然会有很强的价格支撑力。

需求回升推涨纸价印刷厂需先打预付款

从需求来看,下游纸制品主要分为文化用纸、包装用纸、生活用纸和特种纸这四类,其中文化用纸和包装用纸的价格波动幅度相对较大。适逢“金九银十”的传统旺季,从八月中旬开始,成品纸市场订单逐渐增多,下游提前备货,纸厂相继提涨成品纸价格。当前市场供货情况如何?下游厂商的日子又过得怎么样呢?

为了了解近期成品纸价的具体情况,记者来到位于上海市宝山区的一家纸品经销商仓库,仓库门口一辆红色的货车正在装货,车上平装和卷筒的铜版纸加起来有10吨左右。负责人告诉记者,最近一段时间仓库的订单量比较稳定,每天进货量和出货量都在100吨以上。

不同于去年有钱也拿不到货的情况,今年的供货节奏趋于平稳,价格涨幅也有所收窄。

上海物源纸业有限公司总经理叶峻:过完年开始,每个月小幅调整,100元/吨、200元/吨调整,实施调整成功的大概有个500元/吨、600元/吨,现在比较高档的纸都在7000元/吨以上,7200元/吨、7300元/吨左右,一般常用的纸张在7000元以下。

而在上海市青浦区的中华印刷厂内,四台轮转印刷机正在以每小时35000张的速度印制广告纸。负责人告诉记者,目前工厂有50%的订单都需要自行采购,上礼拜工人们刚刚完成秋季教材的印刷任务,近期社会订单数量也开始回升,高企的纸张成本给工厂带来了不小的压力。

上海中华印刷有限公司采购供应部经理朱勇明:我们今年为了准备教材的纸,投入了很多资金,把正常的资金使用都搞得很紧张。纸张库存压力也很大,不买到时候又会涨,活来的时候这个纸价就承受不住。

记者了解到,每年上海市中小学教材的用纸量在一万吨左右。目前,胶版纸的批发价已经涨到了每吨7250元,工厂担心涨价提前囤货800吨,为明年春季的教材做准备。而对于高白轻涂纸等一些特殊纸张,纸厂还设置了1000吨的起做标准,同时要求付清钱款才开始生产,交货周期从一个礼拜延长到了一个月。

上海中华印刷有限公司采购供应部经理朱勇明:原先这种情况,我们在采购做了这么多年从来没碰到,我们订的教材纸也是要预先付钱,纸厂才会安排生产。有些要全额付掉,有些要付部分订金。以前不用,以前是有一个付款周期的,订货,三个月以后付账,现在是要先收到钱,然后才会安排生产。

龙头纸企估值不足十倍产能释放导致盈利下行

造纸行业是非典型的周期性行业,行业景气度与国家政策、市场供需密切相关。工信部数据显示,2018年1-6月,全国造纸行业累计主营业务收入4285.1亿元,同比增长12.5%;累计利润总额272.4亿元,同比增长16.6%。目前造纸行业上市公司2018年中报已经披露完毕,相关的个股的业绩表现和估值情况如何呢?

目前,A股市场造纸板块共有22家上市公司,总市值超过1500亿元,市值排名前五的公司分别是太阳纸业、晨鸣纸业、山鹰纸业、仙鹤股份以及中顺洁柔,市值均超过百亿,在板块总市值中占比超过50%,行业集中度较高。

从中报业绩数据来看,造纸行业有三家上市公司营业收入超百亿。其中晨鸣纸业以155.51亿元的营业收入和17.85亿元的净利润排名第一,紧随其后的依次是山鹰纸业和太阳纸业。

值得注意的是,山鹰纸业今年上半年净利润同比增长106%,主要受益于公司收购的北欧纸业和联盛纸业纳入报表合并范围,带动公司营收规模大幅增长。

上海申银万国证券研究所副总经理周海晨:由于这样盈利的快速好转,也驱动了整个产业链的产能投放。目前有一个指标,在最近这一年,整个固定资产投资的增速,已经上升到两位数。

随着林浆纸一体化的产业链整合,龙头纸企自备浆的成本优势开始显现。数据显示,晨鸣纸业、山鹰纸业、以及太阳纸业近三年的净利率均保持快速增长,总体上看,主营业务分别为特种纸和生活用纸的集友股份和中顺洁柔毛利率较高,分别达到49%和36%,其它综合性纸企的毛利率和净利率水平分别在30%和10%左右。

从股价表现来看,除了今年4月份上市的仙鹤股份,其余21只个股年内股价全部下跌,其中银鸽投资、荣晟环保以及晨鸣纸业年内股价跌幅均超过50%。与此同时,综合性造纸企业的市盈率也下降至较低水平,晨鸣纸业、博汇纸业、景兴纸业等7只个股市盈率均不到十倍。

上海申银万国证券研究所副总经理周海晨:现在,因为这两年整个公司的经营情况在逐渐变好,现金流在变好,所以杠杆率,从我们选取的可比公司的重点公司的口径来看,大概负债率从70%下降到65%。目前,估值如果从PE的角度来看,其实是处于一个比较低的位置,因为现在基本企业盈利都很好。动态来看,估值也就是在个位数,大概六到八倍这样的一个情况。

分析人士表示,造纸行业通常从投资到产能释放需要12到18个月,按照目前的投资节奏来看,行业产能将会在未来一段时间出现集中释放,或将导致吨纸利润下行,使造纸板块面临盈利压力。

你看好废纸市场吗?